एनपीएस से सरकार को नहीं होगा घाटा

– फोटो : अमर उजाला

विस्तार

देश में ‘पुरानी पेंशन’ बहाली को लेकर बहस छिड़ी है। सरकारी कर्मचारी संगठन, केंद्र पर लगातार दबाव बनाए हुए हैं कि उन्हें गारंटीकृत पुरानी पेंशन ही चाहिए। वित्त मंत्रालय की कमेटी 15 जुलाई को स्टाफ साइड ‘जेसीएम’ के प्रतिनिधियों से चर्चा कर चुकी है। उस चर्चा में सरकार की तरफ से जो बातें कहीं गई, उन पर कर्मचारी संगठन सहमत नहीं दिखाई पड़े थे। अब पीएम मोदी, शनिवार को स्टाफ साइड की राष्ट्रीय परिषद (जेसीएम) के प्रतिनिधियों से बातचीत करेंगे। कर्मचारी नेताओं के मुताबिक, दरअसल, सरकार केवल एनपीएस सुधार पर बात करना चाहती है, जबकि कर्मचारी संगठन, ओपीएस की मांग कर रहे हैं। नेशनल मिशन फॉर ओल्ड पेंशन स्कीम भारत के राष्ट्रीय अध्यक्ष डॉ. मंजीत सिंह पटेल, कहते हैं कि कर्मियों को गारंटीकृत पेंशन सिस्टम ही चाहिए। उन्होंने सरकार को वह फार्मूला भी सुझाया है कि किस तरह से सरकार, एनपीएस को ओपीएस में बदल सकती है। पटेल कहते हैं कि अगर एनपीएस में ओपीएस वाले सारे फायदे मिल रहे हैं तो नाम से कोई मतलब नहीं है। पेंशन स्कीम का कोई भी नाम रखा जा सकता है। उन्होंने सरकार को एक ऐसा सुझाव दिया है, जिसमें एनपीएस को ओपीएस में बदलकर केंद्र सरकार हर साल एक लाख करोड़ रुपये के राजस्व की वापसी कर सकती है।

बतौर डॉ. मंजीत पटेल, सरकार पर आर्थिक बोझ को कम करने और पेंशन के लिए मार्केट से व्यवस्था करने के उद्देश्य से 01.01.2004 से पुरानी पेंशन व्यवस्था को त्यागकर नेशनल पेंशन सिस्टम को अमल में लाया गया था। पश्चिम बंगाल को छोड़कर सभी राज्यों में अलग अलग समय पर इस नई पेंशन व्यवस्था को लागू कर दिया गया। पिछले सात आठ वर्षों से इस व्यवस्था के खिलाफ राज्यों और केंद्र में बड़े बड़े आंदोलन चल रहे हैं। कुछ राज्यों ने यथा सिक्किम, नागालैंड, पंजाब ने इस मसले पर कमेटियां गठित की हैं और कई राज्यों ने यथा हिमाचल, झारखंड, राजस्थान आदि ने ओल्ड पेंशन को फिर से लागू करने के आदेश जारी किए हैं। आंदोलन के बढ़ते दबाव के चलते केंद्र सरकार ने भी पिछले वर्ष 2023 के अप्रैल में एनपीएस को रिव्यू करने के लिए एक कमेटी गठित की थी। हालांकि कमेटी की रिपोर्ट आना अभी बाकी है। इस बीच यह बहस छिड़ गई है कि पुरानी पेंशन देश की अर्थव्यवस्था पर भार साबित होगी और यह राज्यों को दिवालिया बनाएगी।

नई और पुरानी पेंशन व्यवस्था में है ये अंतर …

नेशनल मिशन फॉर ओल्ड पेंशन स्कीम भारत के राष्ट्रीय अध्यक्ष के अनुसार, अब यह समझने की जरूरत है कि नई और पुरानी पेंशन व्यवस्था में मूलभूत अंतर क्या हैं। पुरानी पेंशन में जीपीएफ के नाम से मिनिमम 7 प्रतिशत अंशदान लिया जाता था। इसे कर्मचारी अपनी मर्जी से बेसिक सेलरी के बराबर कटा सकता था। इस हिस्से पर सरकार, ब्याज की गारंटी देती थी। कर्मचारी अपनी सुविधानुसार, यह पैसा निकाल सकता था। सेवानिवृत्ति पर यह पूरा पैसा उसको एकमुश्त मिल जाता था। सेवानिवृत्ति पर उसे अंतिम सेलरी का 50 प्रतिशत पेंशन के रूप में अलग से हर महीने मिलता था। यह पैसा डीए के कारण बढ़ता रहता था। पे कमीशन का लाभ भी पेंशनर को मिलता था। अब जो व्यवस्था की गई है, उसमें जीपीएफ की तरह ही, लेकिन 10 प्रतिशत सीपीएफ के रूप में कटौती की जाती है। सरकार भी अपनी तरफ से 10 प्रतिशत के मुकाबले 14 फीसदी का अंशदान देती है। इसे एलआईसी, यूटीआई और एसबीआई शेयर मार्केट में निवेश करती है।

इनके लिए एनपीएस व्यवस्था अभिशाप बन गई …

पटेल बताते हैं, हालांकि इस पैसे पर ब्याज की कोई गारंटी नहीं दी गई है। सेवानिवृत्ति पर जितना भी कॉर्पस इकट्ठा हो जाता है, उसका 60 प्रतिशत फंड के रूप में कर्मचारी को दिया जाता है। 40 प्रतिशत फंड, उसको पेंशन के लिए एन्यूटी के रूप में लगाना पड़ता है। अब समस्या ये है कि जिन कर्मचारियों की रिटायरमेंट 25, 30 साल की नौकरी के बाद होगी, उन्हें तो ठीक ठाक पेंशन मिल सकती है। जिनकी रिटायरमेंट 15, 20 साल की नौकरी में ही हो रही है, उनके लिए एनपीएस व्यवस्था अभिशाप बन गई है। वजह, इतनी नौकरी में कॉर्पस बहुत कम बनता है। उसके 40 प्रतिशत पर पेंशन तो और भी कम बनती है। इस कारण खासकर राज्यों में लोगों को 2000 से 3000 रुपये की पेंशन मिल रही है। विरोध का यही प्रमुख कारण भी है। पुरानी पेंशन व्यवस्था में एक और गारंटी थी कि किसी की पेंशन 9000 रुपये से कम नहीं हो सकती थी। कम बनने पर उसको 9000 रुपये पेंशन के साथ डीए दिया जाता था। इसके चलते कर्मियों की ओल्ड एज सोशल इनकम सिक्योरिटी की गारंटी कवर रहती थी।

सरकार को एनपीएस में करने होंगे कुछ बदलाव …

अब यह देखने की जरूरत है कि क्या वास्तव में पुरानी पेंशन, देश या किसी राज्य को दिवालिया कर सकती है। क्या इसको फिर से लागू किया जा सकता है या क्या एनपीएस को ओपीएस में बदला जा सकता है। पटेल के अनुसार, इस विषय में स्टडी यह कहती है कि हां, एनपीएस व्यवस्था को बिना खत्म किए भी कुछ बदलाव करके इसको ओपीएस जैसा या ओपीएस ही बनाया जा सकता है। पहली बात ये है कि पुरानी पेंशन में सरकार कोई अंशदान नहीं देती थी, जबकि एनपीएस में उसे 14 प्रतिशत अतिरिक्त सेलरी देनी पड़ती है। सेवानिवृत्ति पर सरकार, कर्मचारी को 45.86 प्रतिशत अतिरिक्त फंड देती है। इसे मैनेज किया जा सकता है। यदि सरकार एनपीएस में ही यह व्यवस्था कर दे कि कर्मचारी और सरकार के अंशदान अलग अलग रहेंगे। कर्मचारी के अंशदान को जीपीएफ की तरह ही फिक्स ब्याज दिया जाएगा। यह सुविधा भी कर दी जाए कि कर्मचारी अपने अंशदान को 10 प्रतिशत से बढ़ाकर 50 प्रतिशत तक कर सकता है। फिक्स ब्याज के चलते सभी कर्मचारी अपने अंशदान को दो से चार गुना बढ़ा सकते हैं जो मार्केट की लिक्विडिटी और इन्वेस्टमेंट को अप्रत्याशित रूप से बढ़ा सकता है।

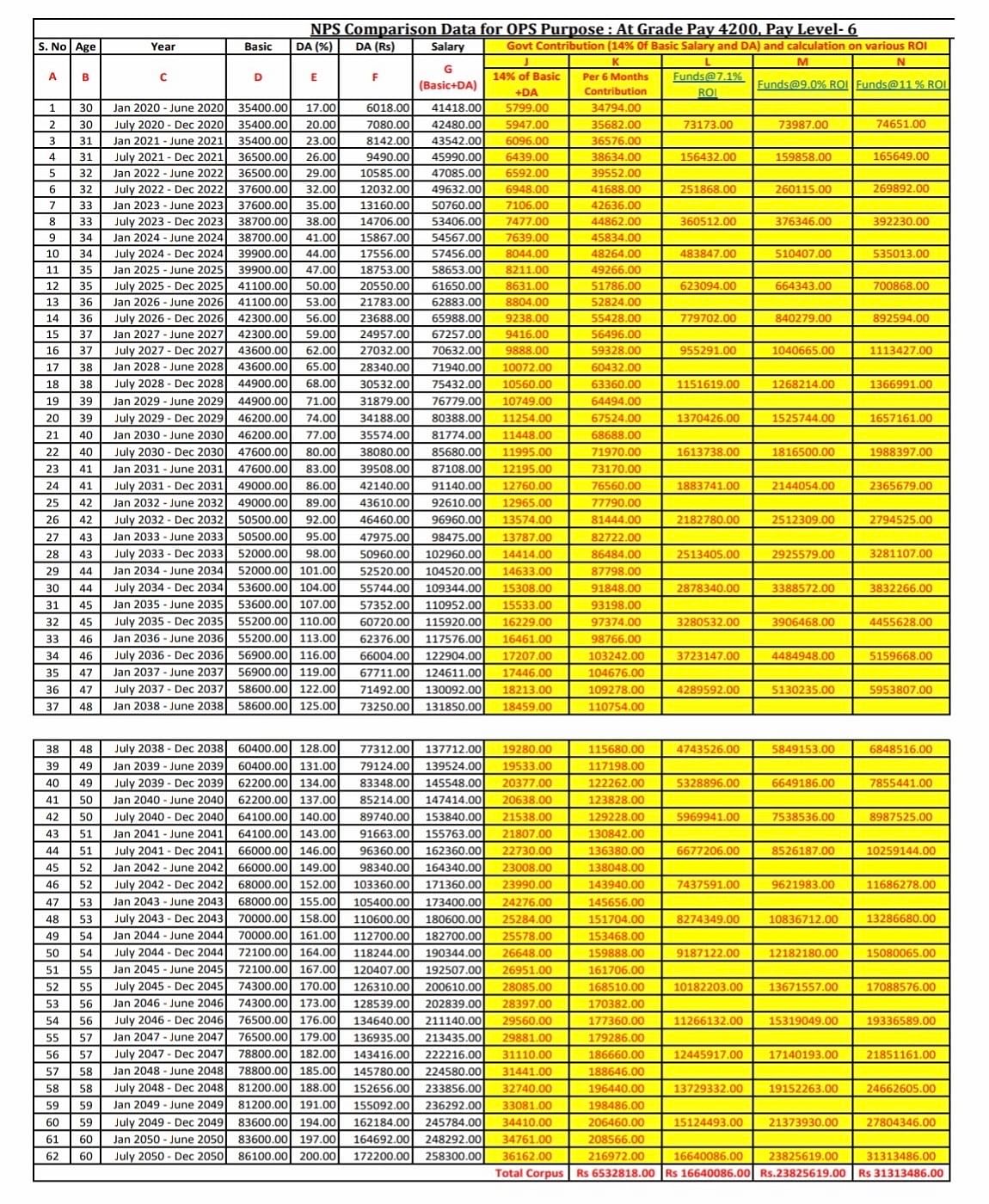

तकरीबन 6000 करोड़ रुपए हर महीने मिलते हैं …

चूंकि अब तक 20 वर्षों में एनपीएस का रिटर्न हमेशा जीपीएफ से ज्यादा रहा है तो कर्मचारियों के अंशदान पर 7 प्रतिशत की गारंटी देना भी कोई बड़ी चुनौती नहीं है। बैंकों को ऐसा करना भी चाहिए, क्योंकि देश भर के 85 लाख कर्मचारियों से ही उन्हें तकरीबन 6000 करोड़ रुपए हर महीने मिलते हैं। यह एक बहुत बड़ी बात है। अगर ये बंद हो जाए तो इन बैंकों का चलना ही मुश्किल हो जाएगा। रिटायरमेंट पर कर्मचारियों को कुल कॉर्पस का को 60 प्रतिशत फंड दिया जाता था। उसकी जरूरत ही नहीं रहेगी, बल्कि कर्मचारियों को केवल उनका ही पैसा वापस मिलेगा। ऐसा करने से सरकार के फंड में 45.86 प्रतिशत की अतिरिक्त बचत होगी। इससे पेंशन फंड/एन्नूटी के लिए इस्तेमाल किया जा सकता है। इसको इस टेबल से भी समझ सकते हैं:-

रिटायरमेंट पर कैसे मिले 50 प्रतिशत पेंशन …

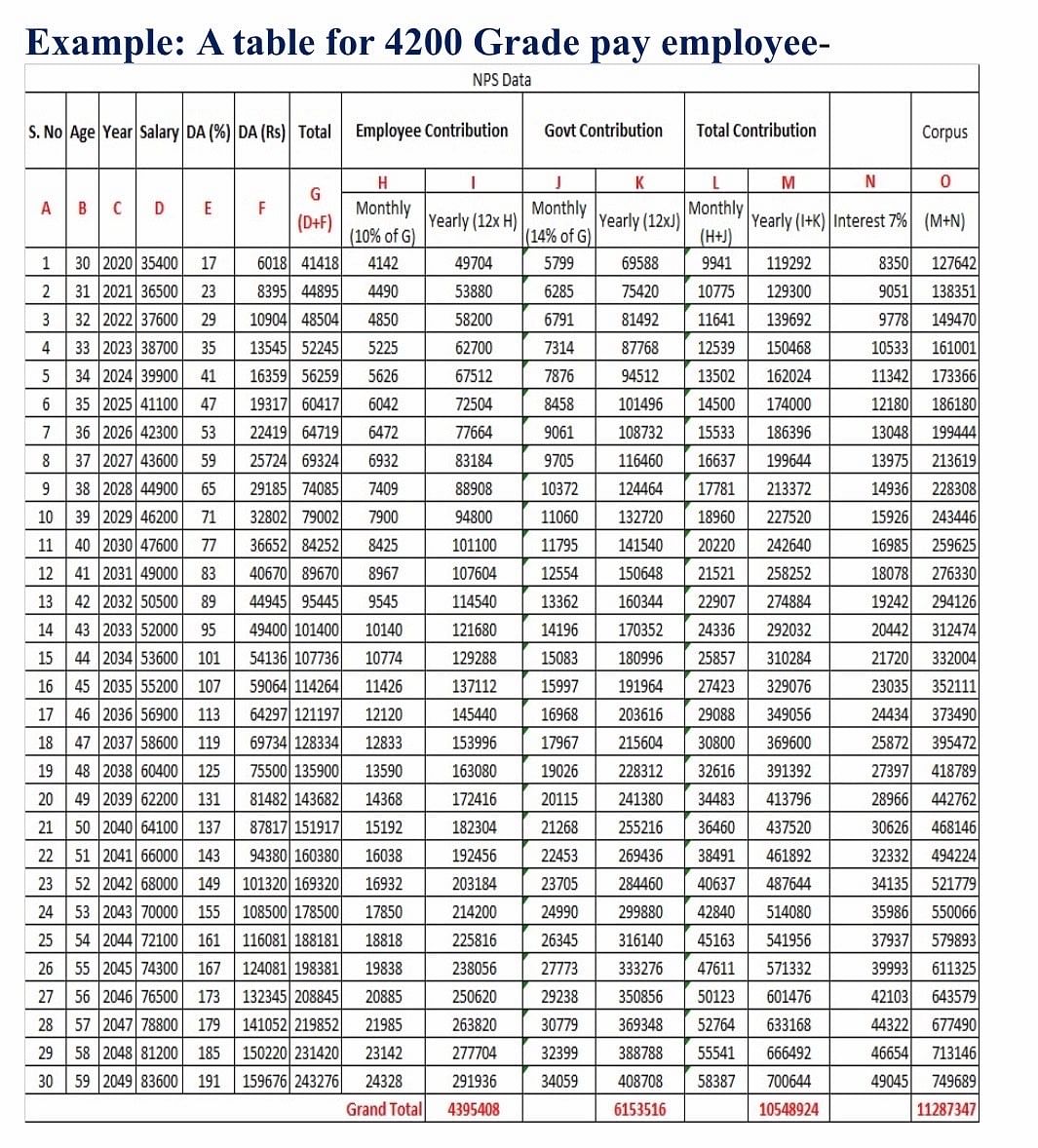

मंजीत पटेल के अनुसार, दूसरा यह कि कर्मचारी को सेवानिवृत्ति के बाद 50 प्रतिशत पेंशन कैसे दी जाय। यह भी ज्यादा मुश्किल काम नहीं है। एनपीएस में हम देखते हैं कि सरकार हर महीने 14 प्रतिशत अतिरिक्त सेलरी का अंशदान करती है। 30 वर्षों की नौकरी के दरम्यान हम पाते हैं कि यह अंशदान लगभग 11 प्रतिशत रिटर्न के आधार पर इतना हो जाता है कि उससे ही ओपीएस के बराबर पेंशन दी जा सकती है। अगर सरकार अपने अंशदान से ओपीएस के बराबर पेंशन देने की व्यवस्था कर दे तो यह कॉर्पस उसके पास ही वापस आ जाएगा, जबकि एनपीएस में दोनों अंशदान अंततः कर्मचारी और उसके परिवार को चले जाते हैं। इस तरह हम पाएंगे कि जो पैसा सरकार किसी कर्मचारी की पेंशन के लिए पूरी नौकरी के दरम्यान कंट्रीब्यूट करती है, वो रिटायरमेंट पर सरकार को ही एकमुश्त वापस मिल सकता है। यह प्रक्रिया एक ऐसे साइकिल का निर्माण करेगी जिससे एक परमानेंट पेंशन फंड तैयार हो जाएगा। सबसे बड़ी बात यह होगी कि किसी भी पेंशनर की मृत्यु के बाद अगर उसका स्पाउस जिंदा है तो उसको अंतिम पेंशन का 60 प्रतिशत ही फैमिली पेंशन के रूप में देना पड़ता है। अगर हम भारत की जीवन प्रत्याशा के हिसाब से देखें तो पाते हैं केवल 30 प्रतिशत लोग ही सेवानिवृत्ति के बाद 70 वर्ष या अधिक उम्र तक जीवित रहते हैं। इन्हीं पर अधिकतम पेंशन का खर्च करना पड़ता है। ज्यादातर मामलों में यह खर्च सालाना कम होता जाता है, क्योंकि हर वर्ष कुछ पेंशनर्स की मृत्यु हो जाती है।

सरकार को प्रति वर्ष 1 लाख करोड़ रुपए तक वापसी …

पटेल के अनुसार, केंद्र सरकार में नौकरी करने वाले कर्मचारियों के मामलों में सेवानिवृत्ति लगभग 30 वर्ष की नौकरी के बाद ही होती है, इसलिए उपयुक्त कॉर्पस की दिक्कत नही आती। बहुत से राज्यों में नौकरियों के लिए 40, 45 वर्ष तक नौकरी पाने के लिए छूट दी गई है। अतः कर्मचारी अधिकतम आयु पर नौकरी पाते हैं, जहां कम नौकरी के बाद सेवानिवृत्ति पर कॉर्पस भी बहुत कम हो पाता है। हालांकि राज्यों में 50 प्रतिशत, पेंशन के लिए उन राज्यों में अलग अलग सेवा वर्षों की सेवा का प्रावधान है। जैसे राजस्थान में 25 वर्ष, उत्तर प्रदेश में 20 वर्ष, छत्तीसगढ़ में 33 वर्ष आदि। इससे कम नौकरी होने पर उसी अनुपात में कम पेंशन का प्रावधान है। सरकारी फंड से भी पेंशन देने में इसी नियम का पालन किया जा सकता है और 20 वर्ष की रेगुलर नौकरी पूरी करने से पहले सेवानिवृत्ति के मामलों में मिनिमम पेंशन 9000 रुपये प्लस महंगाई भत्ते के प्रावधान से भी इस समस्या का निदान किया जा सकता है। इससे सरकार पर भी कोई खास भार नहीं पड़ेगा। डॉ. पटेल बताते हैं कि एक स्टडी के मुताबिक ऐसा करने पर सरकार को वर्ष 2033 से प्रति वर्ष एक लाख करोड़ रुपए तक की वापसी मिल सकती है।

![]()